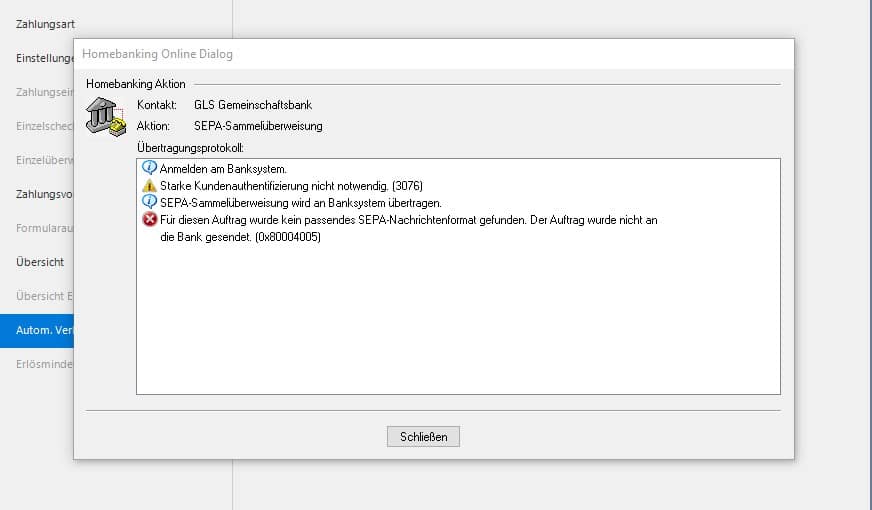

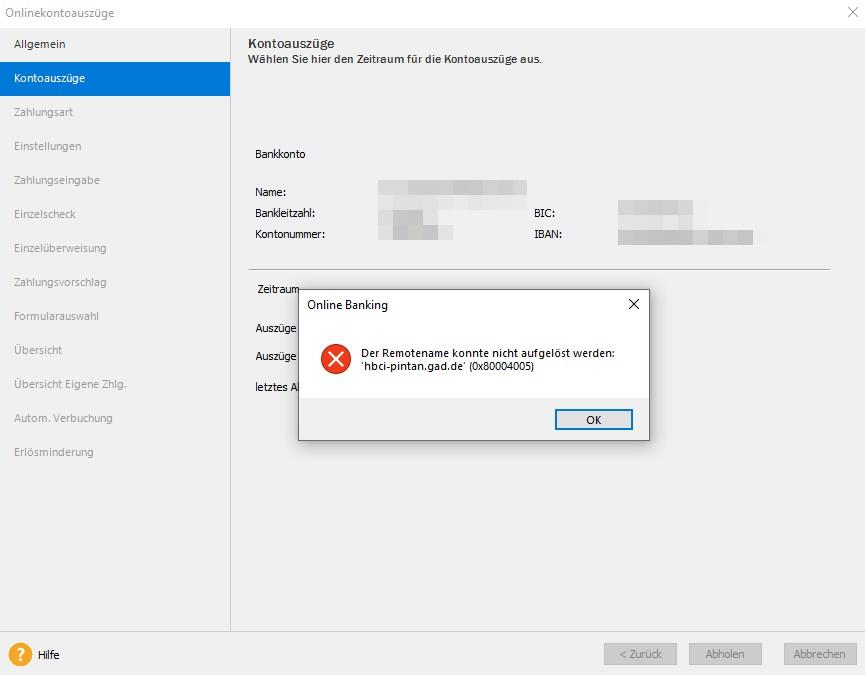

Lexware Onlinebanking-Modul behebt Probleme bei Überweisungen

Vor etwas über einer Woche gab es die Info, dass sich bei diversen Volks- und Raiffeisenbanken die Serveradressen geändert haben. Ich hatte dazu einen entsprechenden Artikel auf lex-blog.de veröffentlicht. Es gab dann zusätzlich Änderungen im PAIN Format für die...

Fehler bei Volks- und Raiffeisenbanken im Lexware Onlinebanking

Bei den Volksbanken und Raiffeisenbanken sowie Banken die in diesem Verbund integriert sind, wie z.B. BBBank, GLS Bank etc. war es bisher so, dass manche der Banken das Rechenzentrum von GAD und andere das Rechenzentrum von FIDUCIA genutzt haben. Diese beiden...

PayPal in Lexware buchhaltung einbinden

In einem meiner letzten Artikel hatte ich erläutert, wie Ihr ein Stripe Konto so einrichtet, so dass man es in Lexware buchhaltung als HBCI-Konto abrufen kann. Kann man auch PayPal in Lexware buchhaltung einbinden? Viele Zahlungsdienste abseits der klassischen Banken...

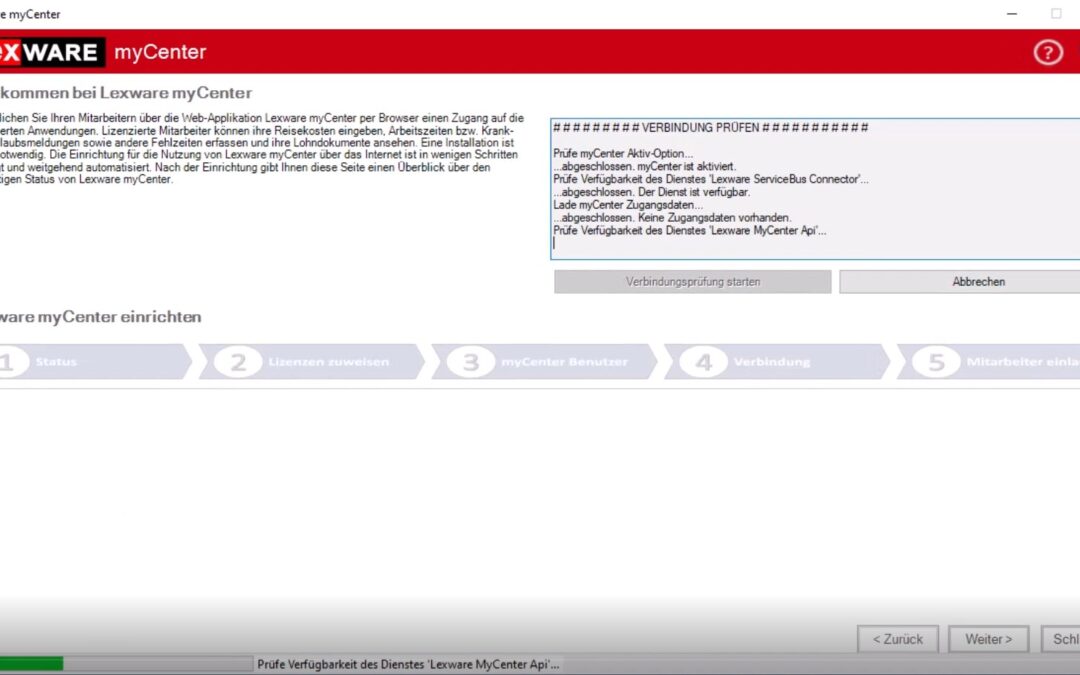

Lexware myCenter einrichten

Wie schön wäre es, wenn Mitarbeitende Ihre Stunden, Reisedaten oder Fehlzeiten selbst erfassen könnten und diese Daten dann direkt in den Lexware Anwendungen zur Verfügung stehen. Praktisch wäre das. Geht nicht? Doch, das geht. Genau dafür hat Lexware die Lösung...

Gedanken zu Dokumenten-Management

Als Unternehmer:in hat man täglich immer wieder mit unterschiedlichen Unterlagen und Dokumenten zu tun. Man prüft sie, hat aus ihnen Folgeaufgaben und packt sie irgendwann in Hefter und stellt sie ins Regal. So war das schon seit Jahrzehnten und so wird es auch heute...

Stripe in Lexware als Onlinekonto einbinden

Viele Produkte und Leistungen werden mehr und mehr im Internet angeboten. Warum auch nicht, immerhin hat man hier eine wesentlich grössere Zielgruppe für das eigene Angebot. Als Anbieter:in möchte man natürlich auch die Dinge, die man da so anbietet, bezahlt bekommen....

Lexware Mobil-Modus Setup-Dateien für 2024er plus-Versionen

Von den Lexware Programmen bieten manche Versionen der plus-Reihe einen Mobil-Modus als Programmbestandteil. Damit ist eine eingeschränkte Installation auf einem 2. PC möglich. Download Lexware Mobil-Modus 2024 Die jeweiligen Installationsdateien für die Versionen...

Rückblick Lexware vor Ort 2023: Info-Folien mit Änderungen und Neuerungen

Rückblick Lexware vor Ort 2023InfofolienPersonalwesenRechnungswesenAuftragswesenTechnikFazit zu Lexware vor Ort 2023 Anfang Oktober war es mal wieder soweit, die Lexware vor Ort Infoveranstaltungen gingen los. Wer Lexware vor Ort von Euch noch nicht kennen sollte: das...

Wie finde ich die Idee zum Gründen?

Vor etwas mehr als einem Jahr hatte ich hier im Blog die Info zu einem neuen Podcast geteilt. Sumit Kumar hatte die erste Episode seines Podcasts Minimal Empires veröffentlich und ich war begeistert. Ein Podcast über das Thema Gründen, Selbständigkeit etc. Genau mein...

Änderungen bei Taxman professional ab Version 2024

Die Software Taxman ist eine Lösung von Lexware zur Erstellung und Abgabe diverser Steuererklärungen. Das Produkt war ursprünglich konzipiert für Privatnutzer:innen um die persönlichen Steuerklärungen selbst abgeben zu können. Es wurde aber auch von...

Lexware Systemvoraussetzungen 2024

Lexware basis / plus ProgrammeLexware pro / premium ProgrammeTerminalserver / Remotedesktop / Virtuelle Maschinen / VPNHinweis zu .NET FrameworkKompatibilität mit MS OfficeBildschirmauflösungen / TextgrösseNutzungsdauerWo läufts gar nicht?Hinweis zu Windows 8.1 /...